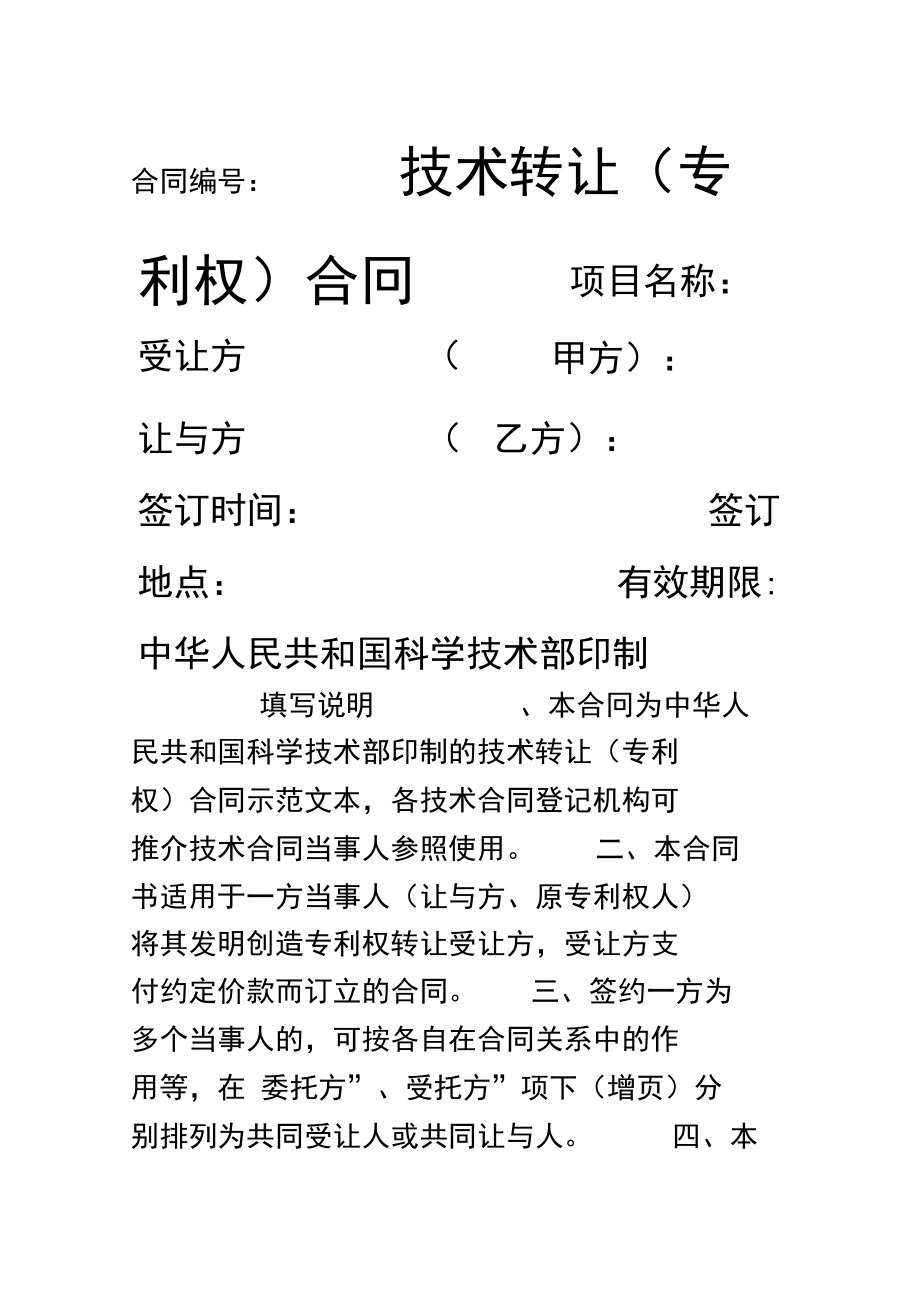

技術轉讓合同是技術合同的重要類型之一,根據國家相關稅收法規,屬于應當繳納印花稅的應稅憑證。本文將詳細解析技術轉讓合同繳納印花稅的相關規定、計稅依據、稅率以及注意事項。

一、 技術轉讓合同的定義與范圍

技術轉讓合同是指當事人之間就專利權轉讓、專利申請權轉讓、技術秘密轉讓、專利實施許可所訂立的合同。其核心特征是技術的所有權或使用權發生轉移。根據《印花稅法》所附的《印花稅稅目稅率表》,技術合同屬于應稅合同,而技術轉讓合同是技術合同的一種具體形式。

二、 印花稅的納稅義務人與計稅依據

- 納稅義務人:在中華人民共和國境內書立技術轉讓合同的單位和個人(即立合同人),均為印花稅的納稅人。合同各方(如轉讓方和受讓方)通常都需要就各自持有的一份合同副本全額計算并貼花(繳納印花稅)。

- 計稅依據:技術轉讓合同的印花稅計稅依據為合同所列的價款、報酬或者使用費。需要注意的是,此金額為不含增值稅的金額。如果合同中價款與增值稅稅款未分開列明,則需按照合計金額計算。

三、 適用稅率與計算方式

根據現行《印花稅法》,技術合同(包括技術轉讓合同)的印花稅稅率為價款、報酬或者使用費的 萬分之三(0.03%)。

計算公式為:應納稅額 = 計稅金額 × 0.03%

舉例說明:某公司與科研機構簽訂一份技術秘密轉讓合同,合同約定轉讓價款為100萬元(不含增值稅)。則雙方各自應繳納的印花稅為:1,000,000元 × 0.03% = 300元。轉讓方和受讓方分別需要繳納300元印花稅。

四、 主要注意事項

- 征稅范圍:并非所有帶“技術”字樣的合同都按此稅目征稅。技術服務、技術咨詢、技術開發合同中,如果其內容不屬于所有權或使用權轉移,則可能適用不同的稅目(如“承攬合同”或“買賣合同”),具體需根據合同實質內容判定。

- 免稅情形:根據《印花稅法》及財政部、稅務總局的相關規定,對符合條件的技術轉讓合同可能享有稅收優惠。例如,某些情況下,為鼓勵技術創新,對特定的技術轉讓合同可能實施減免稅政策。納稅人需關注最新稅收優惠政策。

- 納稅時間:印花稅的納稅義務發生時間為納稅人書立應稅憑證(即簽訂合同)的當日。實行按季、按年或者按次計征。具體申報期限需遵從主管稅務機關的規定。

- 繳納方式:目前印花稅主要采用自行計算、申報繳納的方式,可通過電子稅務局進行網上申報和扣款,一般不再采用粘貼印花稅票的物理形式。

- 合同金額不確定:如果技術轉讓合同在簽訂時無法確定計稅金額,可在合同結算時根據實際結算金額計算補繳印花稅。

五、

技術轉讓合同作為明確產權的技術交易法律文件,其訂立必然伴隨印花稅的納稅義務。合同雙方應準確理解合同性質,以不含增值稅的轉讓價款為計稅依據,按照萬分之三的稅率各自計算并按時繳納印花稅。建議企業和個人在簽訂重大技術轉讓合同前,咨詢專業稅務人士或稅務機關,以明確納稅義務并充分利用可能的稅收優惠政策,確保合規并優化稅務成本。